Les riches ne paieraient pas assez d’impôt

Les faits :

Une petite musique se fait entendre dans l’opinion selon laquelle les riches et les grandes entreprises ne paieraient pas (assez) d’impôts. La doxa complaisamment relayée par de nombreux médias prend de l’ampleur. Elle se matérialise par des formules chocs comme « Macron, président des riches, Macron, président des banques et de la finance ». La question fiscale est un vrai serpent de mer. Les fiscalistes parlent des « 3 i» pour qualifier notre fiscalité ; iniquité, imprévisibilité, instabilité. La fiscalité française est perçue comme injuste compte tenu de sa complexité. Essayons d’y voir plus clair en distinguant les ménages et les entreprises.

Décryptage :

Pour les ménages :

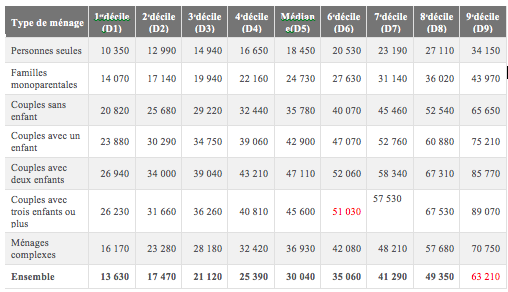

La première question à se poser est de savoir qui est riche ? François Hollande estimait qu’à partir de 4000 € nets par mois, un individu pouvait être considéré comme riche… Voici le tableau des déciles du revenu en France (source INSEE 2017). Il détaille par catégories égales les niveaux de revenus. 4000€ net par mois ne peut être sérieusement conçu comme un niveau indicateur de richesse quand on sait ce que coutent le logement en France, l’énergie et les transports ou les études supérieures !

La richesse est une notion floue et variable. Les riches sont-ils ceux qui en famille gagnent plus de 63 210 € par an (voir le tableau de l’INSEE) ? Ou s’agit-il des foyers qui cumulent des revenus supérieurs à 200 000 € par an ? Les foyers à plus de 200 000€ de revenus par an étaient 137 000 en 2015. Leur nombre diminue régulièrement. Ces Français peuvent être présentés comme riches. L’écart est grand entre un foyer aisé et un foyer riche. La première des vérités consiste à donner un sens précis aux mots utilisés pour qualifier le débat.

Pour les entreprises :

Les entreprises payent l’impôt sur les sociétés. L’assiette de cet impôt est constituée par le profit des entreprises. Compte tenu du CICE, il ne rapporte plus que 30 milliards d’euros par an. Son taux théorique est de 33,33%, mais le taux effectif de l’I.S. est plus élevé pour les PME que pour les Majors. Toutefois, nos champions nationaux (les très grandes entreprises) réalisent une faible part de leur activité en France et bénéficient de dispositifs d’optimisation fiscale liée notamment aux politiques d’investissement. Il faut se réjouir de leur dimension mondiale. Ces géants vont chercher des revenus sur les grands marchés internationaux comme d’autres entreprises, étrangères, créent de l’activité en France. La mondialisation est un jeu à somme positive. La France devrait plutôt travailler sur son attractivité jugée encore faible en comparaison de ses voisins européens.

Parlons clair :

La réalité pour les ménages :

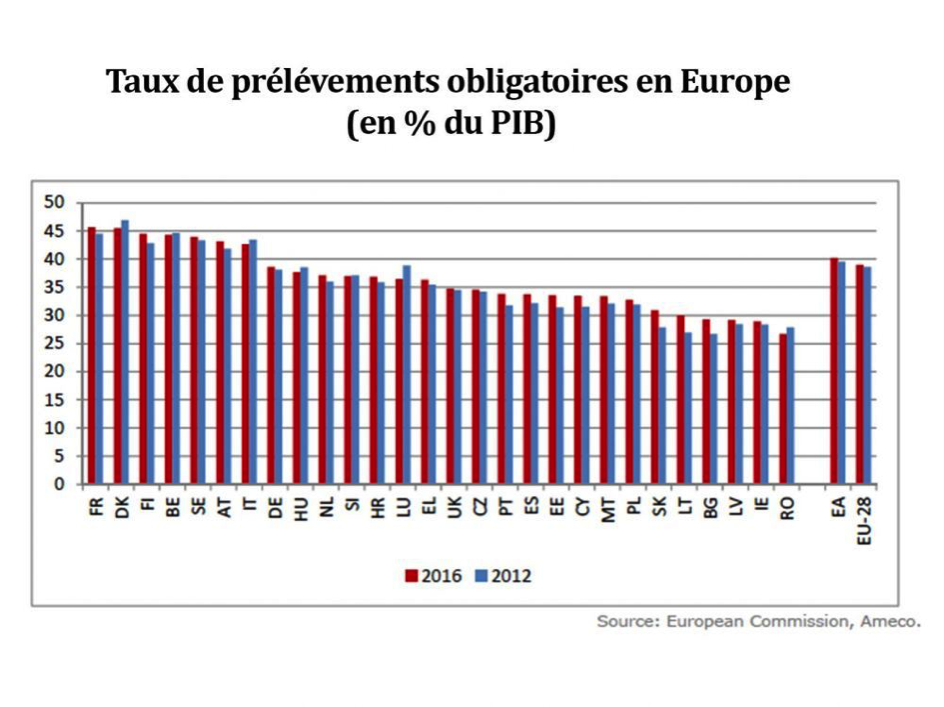

Seulement 47% des foyers fiscaux acquittent l’IRPP (Impôt sur le revenu des personnes physiques) et 67% de cet impôt est payé par 10% des contribuables. L’impôt sur le revenu est d’abord progressif puis proportionnel, mais le plateau du taux marginal est très élevé. Il est de 47,5% auxquels il faut ajouter une surtaxe de 2,5% pour les revenus supérieurs à 250 000 € par an. L’Etat prend la moitié du revenu de ces « riches », ce qui est déjà considérable pour ne pas dire confiscatoire. Les « riches » payent beaucoup de l’impôt sur le revenu qui est présenté comme le plus républicain de tous. Il est faux de prétendre le contraire dans un contexte franco-français de prélèvements obligatoires très élevés. La France enregistre le triste record du taux de prélèvements obligatoires le plus élevé d’Europe. Les prélèvements obligatoires sont constitués par l’ensemble des impôts et cotisations sociales prélevés par les administrations publiques françaises et par les instituions européennes.

La réalité pour les entreprises :

Les 88 plus grandes entreprises françaises payent 18% des prélèvements obligatoires en France (chiffres 2014). Le CAC 40 est souvent présenté comme un faible contributeur fiscal au titre de l’impôt sur les sociétés. C’est oublier au passage les cotisations sociales et les impôts locaux que règlent ces entreprises. L’écart de taux entre les très grands groupes et les PME (environ 20%) s’expliquent en raison des techniques d’optimisation fiscales (légales) et compte tenu de la géographie d’activité des grands groupes. Au surplus, les grands groupes vont payer cette année une contribution exceptionnelle à hauteur de 5 milliards d’euros pour compenser l’annulation par le Conseil constitutionnel de la taxe sur les dividendes (votée en 2012).